Le rachat de crédit immo et conso

Le rachat de crédits permet de regrouper toutes ses dettes en un seul prêt : crédit immobilier, crédit renouvelable, prêt personnel, crédit auto, découverts bancaires, arriérés fiscaux...

Si l'opération inclut un crédit immobilier, l'organisme financier impose la prise d'une hypothèque sur le logement du ménage. Cette garantie lui permet de se prémunir contre tout risque de non-paiement du rachat de prêts. On parle alors de rachat de crédit hypothécaire.

Bon à savoir

Les propriétaires ne souhaitant racheter que leurs crédits à la consommation ne sont pas obligés d'hypothéquer leur bien immobilier. Cette garantie leur permettra en revanche d'augmenter leurs chances d'être refinancés et d'obtenir de meilleures conditions financières.

Pourquoi regrouper en totalité mes crédits ?

Le recours à un rachat total de crédits s'explique par une situation financière rendue difficile par :

- un « accident de la vie » (décès, divorce...) ;

- des échéances mensuelles trop élevées ;

- un endettement trop lourd ;

- une baisse des revenus consécutive au passage à la retraite.

En regroupant toutes vos dettes en un seul prêt, vous ne versez plus qu'une seule mensualité. Votre budget devient plus clair, vous regagnez en capacité financière, ce qui vous permet d'investir dans un nouveau projet (réalisation de travaux, acquisition d'un véhicule...).

Quelle est la durée moyenne d'un rachat de crédits hypothécaire ?

La durée d'un rachat de crédit hypothécaire est généralement comprise entre 5 ans (60 mois) et 35 ans (420 mois). À titre de comparaison, celle d'un rachat de crédits à la consommation est généralement comprise entre 5 ans et 12 ans.

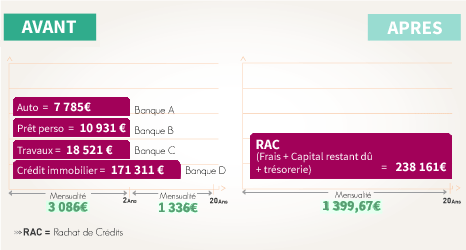

Exemple d'un rachat de crédit immobilier et à la consommation

Monsieur et Madame D, 3 enfants, perçoivent 4 800 € de revenus. Ils sont propriétaires d'un appartement à Bordeaux qu'ils ont acheté 200 000 € grâce à un crédit à 4.60 % sur 24 ans.

Parallèlement, ils ont souscrit plusieurs crédits à la consommation :

- un crédit travaux de 55 563 € sur 6 ans, à 5.20 % ;

- un crédit véhicule de 11 678 € sur 3 ans pour une mensualité de 300 € ;

- un crédit voyage de 21 862 € sur 4 ans pour une mensualité de 500 €.

Le montant de leurs mensualités s'élève à 3 086 €, ce qui représente un reste à vivre de 1 714 € par mois.

Un établissement de rachat de crédits accepte de regrouper l'ensemble des sommes restant à rembourser, soit 208 548 €. À cette somme s'ajoute une trésorerie de 10 000 € afin de finir leurs travaux. L'opération s'effectue aux conditions suivantes :

- le taux proposé est de 3.65 % sur 20 ans ;

- les mensualités s'élèvent à 1 399 € avec assurance ;

- leur reste-à-vivre s'élève désormais à 3 400,33 €, soit une augmentation de 1 683,33 €. Ils pourront placer une partie de cette somme sur un livret d'épargne ou une assurance vie. La rémunération générée par le produit leur permettra, d'ici quelques années, de rembourser en anticipé leur prêt.

Récapitulatif de l'exemple.

Montant total du rachat de crédits : 238 161 €. Montant total dû par l'emprunteur : 335 920, 80 €. Durée de l'emprunt : 20 ans. Taux débiteur fixe : 3,65%. TAEG fixe : 4,14%. Assurance-crédit facultative : 59,64 € par mois soit 14 313,60 € sur 20 ans. TAEA (Taux annuel de l'assurance facultative) : 0,35%.

🎉 Bénéficiez de notre expertise en regroupement de crédits