Le rachat de crédit conso

En effectuant un rachat de crédit à la consommation, vous ne regroupez que vos crédits à la consommation : prêt personnel, prêt travaux, prêt auto, crédit renouvelable, etc.

Pourquoi souscrire un rachat de crédit à la consommation ?

Plusieurs raisons expliquent le recours à un rachat de crédits à la consommation. Elles sont d'ordre financier :

- des mensualités trop lourdes ;

- un endettement élevé ;

- une diminution de revenus consécutive à un changement familial (passage à la retraite, divorce, décès, etc.) ;

- des arriérés fiscaux.

Ces situations limitent la capacité d'investissement des ménages. Mais en regroupant tous les prêts à la consommation, le rachat de crédit conso vous permet d'alléger vos mensualités et votre endettement. Vous retrouvez une capacité d'épargne et pouvez envisager de nouveaux projets.

Bon à savoir

Vous êtes propriétaire et vous souhaitez faire racheter vos crédits à la consommation ? Pour augmenter vos chances d'être refinancé et d'obtenir de meilleures conditions financières, vous pouvez mettre votre bien immobilier en hypothèque. On parle alors de regroupement de crédit hypothécaire.

Quelle est la durée maximale du rachat de crédits à la consommation ?

La durée du rachat de prêts à la consommation est généralement comprise entre 5 ans (60 mois) et 12 ans (144 mois). Pour un rachat de crédit hypothécaire (avec un crédit immobilier), la durée peut monter jusqu'à 35 ans.

Exemple de rachat de crédits à la consommation

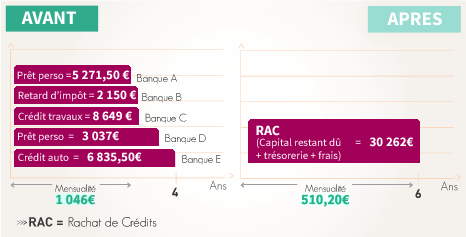

En CDI depuis 13 ans, Monsieur G perçoit 2 712 € par mois. Il débourse 625 € de loyer et cumule 4 crédits à la consommation. L'ensemble des capitaux restants dus atteint 26 943 €, soit 1 046 € de mensualités et un taux d'endettement de 62 %. Après paiement de ses crédits, il lui reste 1 041 € de reste à vivre.

Un organisme de regroupement de crédit se propose de racheter ses prêts aux conditions suivantes :

- un nouvel emprunt à 6.60 % sur 6 ans ;

- une trésorerie supplémentaire de 1 000 € ;

- ses nouvelles mensualités atteignent 510,20 €, assurance comprise ;

- son reste à vivre grimpe à 1 576,80, soit une hausse de 535,80 €.

Récapitulatif de l'exemple.

Montant total du rachat de crédits : 30 262 €. Montant total dû par l'emprunteur : 36 734,40 €. Durée de l'emprunt : 6 ans. Taux débiteur fixe : 6,60%. TAEG fixe : 8,95%. Assurance-crédit facultative : 3,78 € par mois soit 272,16 € sur 6 ans. TAEA (Taux annuel de l'assurance facultative) : 0,15%.

🎉 Bénéficiez de notre expertise en regroupement de crédits