Immo : comment a évolué le pouvoir d'achat des Français au 1er semestre 2017 ?

En cette période de remontée conjointe des taux de prêt et des prix de la pierre, comment évolue le pouvoir d'achat immobilier des Français depuis 6 mois ? C'est la question que s'est posée le courtier Empruntis.com... et la réponse est nette : acheter coûte plus cher qu'en début d'année. Nous revenons sur les principales conclusions de l'étude.

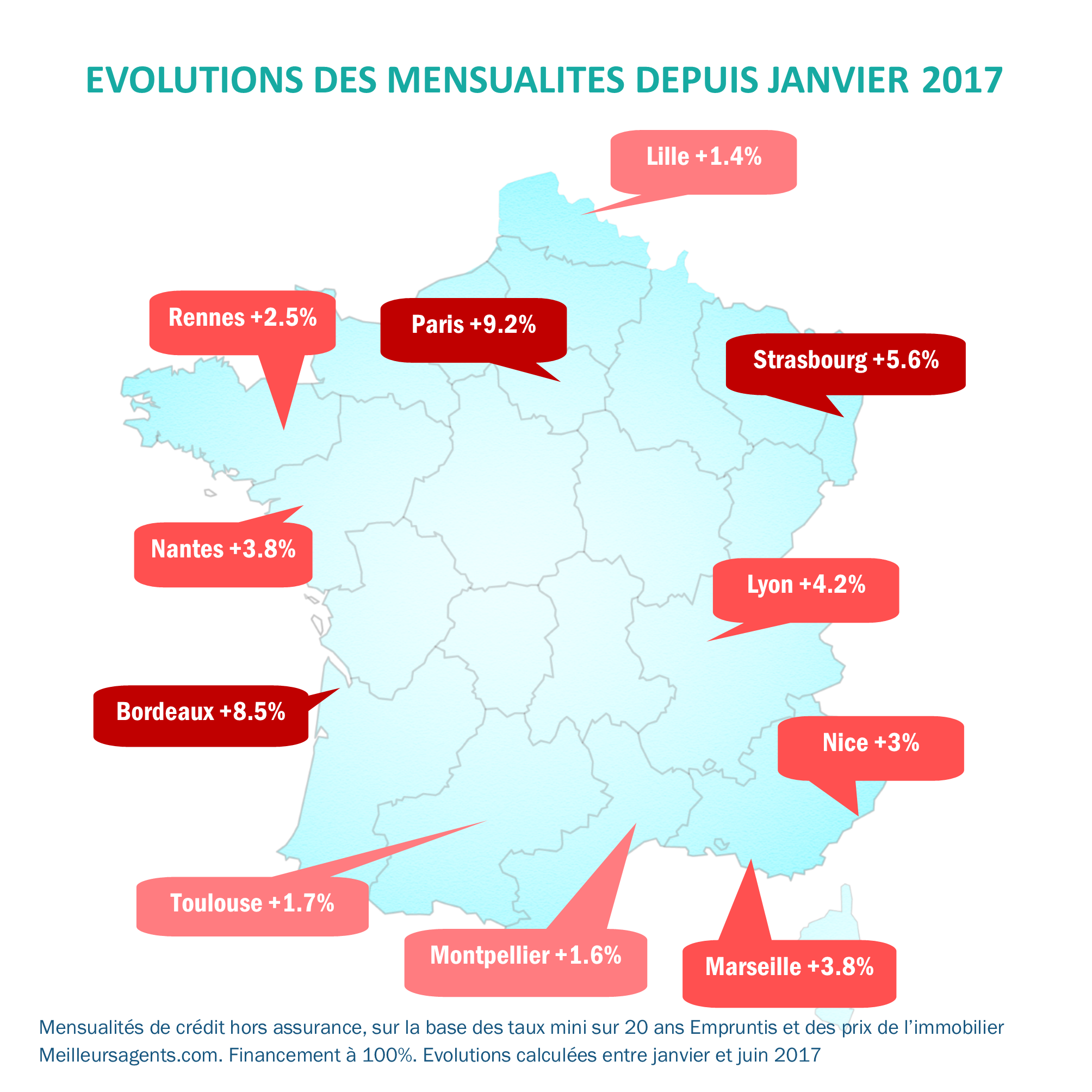

Un budget mensuel à la hausse... partout

Ne tournons pas autour du pot : quelle que soit l'agglomération, le budget mensuel immobilier a explosé au 1er semestre 2017. "Certaines [villes] plus que d'autres", ajoute le broker. Et pour cause... Les mensualités dans la capitale ont grimpé de 9.2% par rapport à janvier dernier, la plus forte hausse en comparaison avec les autres villes. Mais Bordeaux (+8.5%) et Strasbourg (+5.6%) ne sont pas en reste. Suivent Lyon (+4.2%), Nantes, Marseille (+3.8% ex-aequo), Nice (+3%), et Rennes (+2.5%).

Toulouse (+1.7%), Montpellier (+1.6%) et Lille (+1.4%) enregistrent, elles, des variations plus modérées. "Si les taux ont augmenté partout de façon homogène, les prix de l'immobilier ont progressé partout voire flambé dans certaines villes".

Des villes où les prix ont eu plus d'impact que les taux immmobiliers

En entrant un peu plus dans les détails, Empruntis constate que la part de l'évolution des prix immobiliers dans la hausse des mensualités est plus importante dans certaines villes que d'autres. Et sans surprise, c'est à Paris, Bordeaux et Strasbourg que les prix ont le plus fortement influé sur la hausse des mensualités.

Dans la capitale, cette part représente... 89 % (11% de la hausse des mensualités ne sont donc imputables qu'aux taux de crédit). Idem à Bordeaux tandis qu'à Strasbourg, cette part ne représente que 83%.

A l'inverse, l'impact des prix sur les mensualités est plus mesuré à Toulouse (43%), Montpellier (39%) et Lille (30%).

A partir de quelle mensualité peut-on devenir propriétaire d'un 60 m2 ?

Pour savoir quelle est la mensualité minimum pour acheter un 60 m2 dans le cadre d'un financement à 100%, Empruntis a croisé ses chiffres (pour les taux immobiliers) avec ceux de MeilleursAgents.com (pour les prix).

Le résultat ? La mensualité atteint des sommets à Paris (2 474 €), devant :

-

Nice (1 090 €) ;

-

Lyon (995 €) ;

-

Bordeaux (977 €) ;

-

Nantes (764 €) ;

-

Montpellier (762 €) ;

-

Toulouse (751 €) ;

-

Strasbourg (743 €) ;

-

Lille (726 €) ;

-

Rennes (718 €) ;

-

Marseille (698 €).

Concrètement, à "m2 équivalents, il faut débourser 1,4 fois plus à Bordeaux qu'à Marseille, et 3,5 fois plus à Paris qu'à Marseille". Empruntis compare d'autres villes :

- 90 m2 à Lille = 60 m2 à Nice;

- 45 m2 à Lyon = 60 m2 à Toulouse ;

- 75 m2 à Nice = 110 m2 à Montpellier.

Comment connaître ses futures mensualités de prêt immobilier ?

Vous envisagez de vous lancer prochainement dans votre projet immobilier ? Vous souhaitez avoir un aperçu de l'évolution de vos futures mensualités ? Notre calculette de prêt immobilier vous permet d'avoir un aperçu de vos futures échéances. Vous avez juste à indiquer le montant envisagé de l'opération, la durée du crédit et le taux d'intérêt, et vous obtenez une réponse instantanée.

Posté le 21 Juin 2017 © Guide du crédit

🎉 Profitez de notre expertise au meilleur taux !