Immobilier : pourquoi changer le zonage A/B/C ?

Effective depuis octobre 2014, la révision du zonage A/B/C est l'une des mesures annoncées en juin par le gouvernement pour relancer le secteur de la construction. Ses conséquences sont importantes car cette cartographie touche plusieurs dispositifs immobiliers, en premier lieu le PTZ+ et la loi Pinel (ex-Duflot). Le Guide du crédit vous explique les enjeux liés à ces modifications.

Le zonage détermine la « tension d'un marché immobilier local »

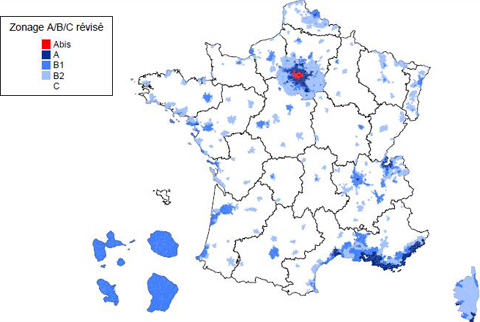

Créé en 2003 à l'occasion du lancement de la loi Robien (un dispositif d'investissement locatif), le zonage A/B/C découpe le territoire en cinq secteurs : A bis, A, B1, B2 et C.

L'attribution d'une zone est effectuée en fonction des « tensions du marché immobilier local » c'est-à-dire selon l'équilibre entre l'offre et la demande de logements.

Si l'offre n'est pas suffisante pour répondre à la demande, une zone est considérée comme « tendue ». Dans le cas contraire, la zone est dite « détendue ».

Pourquoi revoir le zonage ?

Le nouveau zonage a pour objectif de répondre plus efficacement aux « réalités locales du marché immobilier ». Il a été mis en place en concertation avec les préfets.

Concrètement, qu'est-ce que change le nouveau zonage ?

Avant le 1er octobre, le territoire national se répartissait de la manière suivante :

- Zone A bis (la zone la plus tendue) : Paris et 29 communes situées en première couronne ;

- Zone A : la partie agglomérée de l'île-de-France, la Côte-d'Azur et le Genevois ;

- Zone B1 : les agglomérations de plus de 250 000 habitants, la deuxième couronne francilienne, les DOM, la Corse, les îles non reliées au continent et certaines villes chères telles que Annecy, Bayonne, Cluses, Chambéry, Saint-Malo ou La Rochelle ;

- Zone B2 : les communes de plus de 50 000 habitants et les franges de zone B1 ;

- Zone C (la zone la moins tendue) : le reste du territoire.

Avec le nouveau zonage,

- certaines communes situées en zone A bis « rétrogradent » en zone A ;

- certaines agglomérations telles que Lyon, Lille, Marseille ou Montpellier passent de la zone B1 à la zone A ;

- dans le même ordre d'idées, des villes passent de B2 à B1. A l'inverse, des communes en B1 ont été déclassées en B2 ;

- à noter qu'aucune agglomération n'a été déclassée en zone C pour ne pas freiner la construction de logements.

Somme toute, ce sont 1 180 communes qui ont été reclassées, une mesure qui concerne 10 millions d'habitants. A l'inverse, 670 agglomérations ont été déclassées (soit 700 000 habitants) en B1 ou B2.

Le nouveau zonage A/B/C

Pour connaître la répartition des zones, n'hésitez pas à consulter le classement établi par le gouvernement.

Quels dispositifs sont concernés par le zonage ?

Le nouveau zonage ne s'applique pas immédiatement à tous les dispositifs immobiliers. Pour le 1er octobre, il concerne :

la loi Pinel

Pour bénéficier de la réduction fiscale, les biens devront être achetés ou construits en zones A bis, A et B1. Un logement situé en B2 peut entrer dans ce cadre, à condition que la commune dispose de l'accord du préfet de région.

le PTZ+

L'attribution et le montant du PTZ+ dépendent de la zone oú s'effectue l'acquisition. Plus la zone est tendue, plus les plafonds de revenus pour bénéficier du PTZ sont importants, et plus le montant octroyé est élevé.

les logements intermédiaires

La TVA à 10 % sur les logements locatifs intermédiaires ne sera appliquée que dans les zones A bis, A et B1.

A noter que d'autres dispositifs adopteront le nouveau zonage à compter du 1er janvier 2015, en particulier les aides de l'Anah, le Borloo ancien et le prêt locatif intermédiaire.

Posté le 15 Novembre 2014 © Guide du crédit

🎉 Profitez de notre expertise au meilleur taux !